〇企業経営の環境と倒産動向

2017年11月8日に発表された本年9月の景気動向指数の基調判断は最も強気の「改善を示している」に11か月連続で据え置かれ、今の景気拡大は58か月に達し、高度成長期の「いざなぎ景気」を超え、史上番目の長さになりました。

堅調な景気に支えられ、企業の倒産件数も低水準です。2017年度上半期(4-9月)の全国企業倒産件数(負債総額1,000万円以上)は、4,220件で前年同期を4件上回りましたが、過去20年間では2016年度(4,216件)に次ぐ、2番目に低い水準です(東京商工リサーチ調べ)。

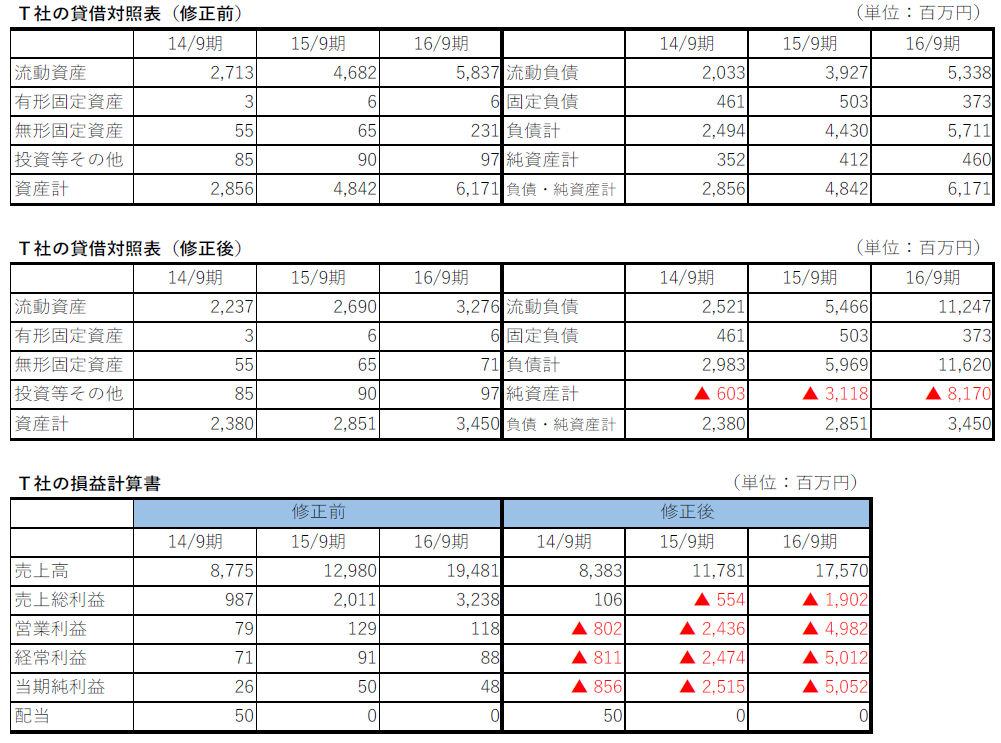

しかし、残念ながら企業倒産がなくなることはありません。企業は業績が悪化してから破綻に至る過程において、決算の粉飾に手を染めることがあります。経営状況の悪化する企業が発生、存在する限り、粉飾決算がなくなることはないでしょう。最近では、11月には中堅の旅行業のT社が巨額の粉飾決算を行っていたことが、同社の債権者集会で明らかになりました。以下は、その決算数値です。

(出典:東京商工リサーチ)

(出典:東京商工リサーチ)

〇粉飾とは? なぜ、企業は粉飾をするのか?

決算の粉飾とは、会社の経営状態を実態より、良くみせかけようとして利益、自己資本を過大に計上することです。企業が粉飾を行う理由はさまざまですが、最も一般的な理由は、「銀行に見放されたくない」と考えるからです。

企業は業績が悪化すると、借入ができなくなる、担保や金利など借入の条件が悪くなると銀行に対して警戒します。「銀行借入のために赤字転落だけはなんとしても避けなければいけない」と思っている経営者が多いのが実情です。したがって、業績が悪化した際、特に本業で赤字になりそうなときに、決算の粉飾が行われるケースが最も多いです。

T社の場合でも、修正前の損益計算書では、売上高の大幅な増加の一方で、当期純利益が低水準の黒字が横ばい推移していることがわかります。粉飾の理由について、運転資金の確保が目的の一つであったことを債権者集会では明かしています。

〇粉飾決算の手口

粉飾とは意図的に決算数値を操作し、「利益を多くみせかけること」ことですが、その利益は以下によって算出されます。

さらに、費用のひとつである売上原価は、以下の式で算出されます。

さらに、費用のひとつである売上原価は、以下の式で算出されます。

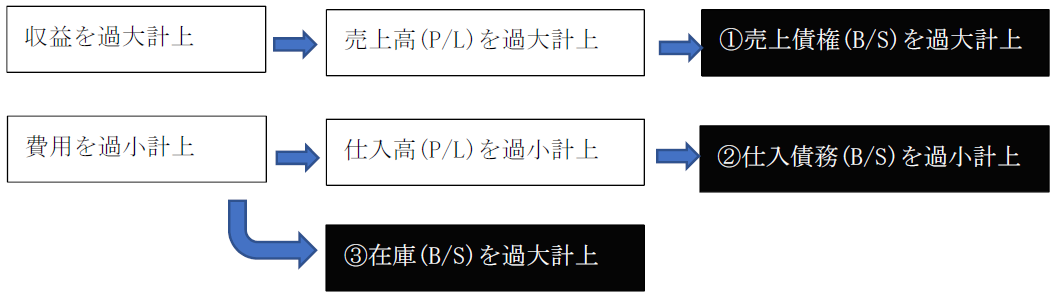

したがって、「利益を多くみせかけること」には、以下の方法が可能で、中でも①~③の方法が、特に、中小企業の粉飾決算の代表的なパターンと言われています。

したがって、「利益を多くみせかけること」には、以下の方法が可能で、中でも①~③の方法が、特に、中小企業の粉飾決算の代表的なパターンと言われています。

実際に、T社においても、債権者集会の場で、粉飾の手口は?との質問に対し、「赤字を資産に振り替えて、利益を出していた」と答えています。

〇粉飾決算の気づきのポイント

では、どのように、粉飾決算を見分ければよいのでしょうか。一つの方法として営業キャッシュフローを確認することが有効と思われれます。上記①~③の事象は全て、営業キャッシュフローに、その数値にマイナスする方向で反映されるためです。

営業活動によるキャッシュフローの計算式(内訳科目は主なもの)

営業キャッシュフローは、決算書1期分だけでは算出できません。企業の財務状況を把握するためには、連続した決算書が必要です。そして、決算書を見たら、貸借対照表や損益計算書の数値だけを見るのではなく、キャッシュフローの状況を確認することが重要です。

営業キャッシュフローは、決算書1期分だけでは算出できません。企業の財務状況を把握するためには、連続した決算書が必要です。そして、決算書を見たら、貸借対照表や損益計算書の数値だけを見るのではなく、キャッシュフローの状況を確認することが重要です。

また、営業キャッシュフローの赤字が必ずしも粉飾決算というわけではありません。優良企業でも年によってはマイナスになることもあります。しかし、営業キャッシュフローは企業の本業でどれだけ、キャッシュを産み出したかという指標ですので、長期に渡りマイナスという状況は異常です。少なくとも3期連続で営業キャッシュフローのマイナスが続く状況は要注意と言えるでしょう。

大企業の場合、キャッシュフロー計算書も財務諸表の一つとして公表されますが、中小企業の場合、キャッシュフロー計算書は作成されないケースがほとんどです。したがって、決算書から算出する必要がありますが、簡便に以下の科目だけで算出することでも、何か気づきがあるかもしれません。

![]() 1期だけでなく、複数期に渡って算出し、マイナスが継続していないか確認します。

1期だけでなく、複数期に渡って算出し、マイナスが継続していないか確認します。

〇日頃からの企業の実態把握が重要

企業の粉飾を決算書だけから見抜くことは簡単ではありません。T社の場合でも長期間にわたって粉飾が行われていたようですが、経営破綻後にその状況が明らかになり、事前に確認されることはありませんでした。

決算書は企業の財務状況を表すものですが、必ずしも実態を正確に反映しているものではありません。

粉飾までではなくとも、企業はさまざまな理由で決算書に「お化粧」を施すこともあります。決算書からの情報だけではなく、日頃から企業の活動に多くのアンテナを張り、日常との変化を敏感に感じ取り、必要があれば経営者に確認することも重要です。

そして、中小企業診断士として最も重要なことは、苦境に陥る前にできるだけ早く察知し、相談にのれるよう経営者と信頼関係を築きあげることだと思います。