中小事業者の皆さん、いよいよマイナンバー制度がスタートします(3)

マイナンバーについてのコラム3回目は、「1月から中小規模事業者がやらなくてはならないこと」です。

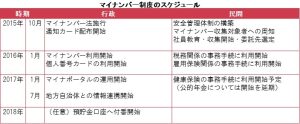

まだ通知カードの配達を終えていない地域があったり、政省令に未対応の箇所が多かったりですが、1月1日からマイナンバー制度はスタートしてしまいますので、この1月1日以降に、実際の仕事がどの様になるかを表にまとめてみました。

| 事業者の事務 | マイナンバーの取得と、 マイナンバーを記入する 調書・書類 |

取得または記入する マイナンバー |

記入者 | 提出先 | 時期 |

|---|---|---|---|---|---|

| 個人番号の取得 | 前年から継続雇用している従業員 | 本人分 | 従業員本人 | 給与の支払者 | H28年中 |

| 1月1日以降に新たに労働契約の発生する従業員 | 〃 | 〃 | 〃 | 雇用契約締結時 | |

| 税関係事務 | 給与所得者の扶養控除等(異動)申告書 | 本人・配偶者・扶養親族分 | 〃 | 給与の支払者 | H28年中(最初の給料支払日前) |

| 退職所得の受給に関する申告書 | 本人分 | 〃 | 退職手当の支払者 | 退職時 | |

| 従たる給与についての扶養控除等(異動)申告書 | 本人・配偶者・扶養親族分 | 〃 | 給与の支払者 | H28年中(最初の給料支払日前) | |

| 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 | 〃 | 〃 | 給与の支払者 | 年末調整前 | |

| 源泉徴収票 | 〃 | 事業主 | 税務署 | H29年1月 | |

| 支払調書 | 個人事業主の場合、本人分 | 〃 | 〃 | 〃 | |

| 雇用保険関係事務 | 雇用保険被保険者資格取得届 | 本人分 | 〃 | ハローワーク | 資格取得時 |

| 雇用保険被保険者資格喪失届 | 〃 | 〃 | 〃 | 資格喪失時 | |

| 離職票 | 〃 | 従業員本人 | 〃 | 〃 | |

| 高年齢雇用継続給付支給申請書(初回) | 〃 | 事業主 | 〃 | 申請時 | |

| 育児休業給付金支給申請書(初回) | 〃 | 〃 | 〃 | 〃 | |

| 介護休業給付金支給申請書 | 〃 | 〃 | 〃 | 〃 | |

| 個人番号登録・変更届出書 | 〃 | 〃 | 〃 | 新規登録・変更時 |

平成27年から継続して雇用している従業員に対して、平成28年の「扶養控除申告書」の提出と併せてマイナンバーを提供していただきます。平成28年の扶養控除申告書は、この12月にすでに事業主が配布しているところも多いため、実質的に取得のアクションを取っている事業者も多いと思われます。

■継続雇用従業員(パート・アルバイト含む)からのマイナンバーの取得

扶養控除申告書は、その年の最初の給料の支払いまでに会社へ提出するものなので、その提出と同時にマイナンバーの提供を求めた方が従業員にとっても手間が省けます。

会社がマイナンバーを取得するにあたっては、本人(実在)確認と番号確認を行う必要がありますが、1月時点では顔写真付の「個人カード」を作成している方も少ないと思われます。そのため、自宅に配達された「通知カード」で番号を確認し、「運転免許証等」によって本人確認をするケースが多いと思います。会社としては、番号取得までに定めた「マイナンバー4箇条」(「中小企業向けはじめてのマイナンバーガイドライン」その他のガイドライン参照)に沿って、漏洩等の事故が発生しないよう適切な管理をする必要があります。

■平成28年に入ってから入社する従業員からのマイナンバー取得

平成28年に入ってから入社する従業員のマイナンバーは、入社時に取得します。たとえ契約期間の短い従業員であってもマイナンバーの取得が求められるので、入社日当日に本人確認と番号確認を同時に済ませた方が、急な離職が発生した場合であっても適切に対応できます。

入社にあたってマイナンバーの記載が必要となる書類は、「扶養控除申告書」、「雇用保険被保険者資格取得届」(資格取得届)があります。扶養控除申告書は本人がマイナンバーを記入しますが、資格取得届は事業主がマイナンバーを記入してハローワークに届け出ます。

■取得したマイナンバーの取り扱い

取得したマイナンバーは、税・社会保障関係に限って利用されます。

当初は平成29年1月に発行される源泉徴収票の本人宛分にも、マイナンバーが記載される予定でしたが、税務署に提出するものに限られることになりました。また給与所得者の場合、源泉徴収票は、給与の支払額が500万円以下の場合は税務署には提出する必要はありません。支払調書についても一定の額を超える場合(研修講師料の場合5万円)以外は作成する必要がありません。

■平成28年の途中に従業員が退職した場合

平成28年の途中に従業員が退職した場合、「雇用保険被保険者資格喪失届」(喪失届)と「離職票」(勤務先に退職金制度がある場合は、「退職所得の受給に関する申告書」も必要)にマイナンバーを記載します。

■高年齢雇用継続給付・育児休業給付・介護休業給付のそれぞれ支給申請を行う場合

上記の給付金を申請する場合は、それぞれの支給申請書にマイナンバーを事業主が記載します。育児休業給付・介護休業給付については、記入は初回のみです。

■健康保険・厚生年金保険関係のマイナンバー事務

健康保険・厚生年金保険関係のマイナンバー事務は、平成29年から始まることになっています(厚生年金については更に先になる可能性もあります)が、

国民健康保険組合については、平成28年1月1日から、各種届出書等にマイナンバーを記載することになっていますので、注意が必要です。

3回にわたりましたマイナンバーのコラムについては一旦これで終了します。マイナンバー制度は、今後の制度運営のあり方も含めて事業者の負担は極めて大きなものがあります。しかしながら、中小事業者の皆さまも含めた事業者一人ひとりがしっかりとした対応をすることで、制度の導入目的である「公平・公正な社会の実現」が、はじめて可能となるのではないでしょうか。

<参考資料>

中小企業向けはじめてのマイナンバーガイドライン(http://www.ppc.go.jp/files/pdf/270213chusho.pdf)

国税庁HP(https://www.nta.go.jp)

厚生労働省HP(http://www.mhlw.go.jp)

特定個人情報の適正な取扱いに関するガイドライン(事業者編)

中小企業におけるマイナンバー法の実務対応(経済産業省)

特定個人情報保護委員会HP(http://www.ppc.go.jp)