【中小企業経営者向け】不動産は所有すべきか? 価格高騰時代に知っておくべき判断基準とは

2023年東京証券取引所は、「資本コストや株価を意識した経営」をプライム・スタンダード市場上場会社に要請しました。

これにより、上場企業では資本効率の低い遊休動産等の売却が進む可能性があります。

一方、中小企業は株主からのプレッシャーが比較的少ないです。

そんな中小企業では、不動産所有をどのように考えたらいいでしょうか。

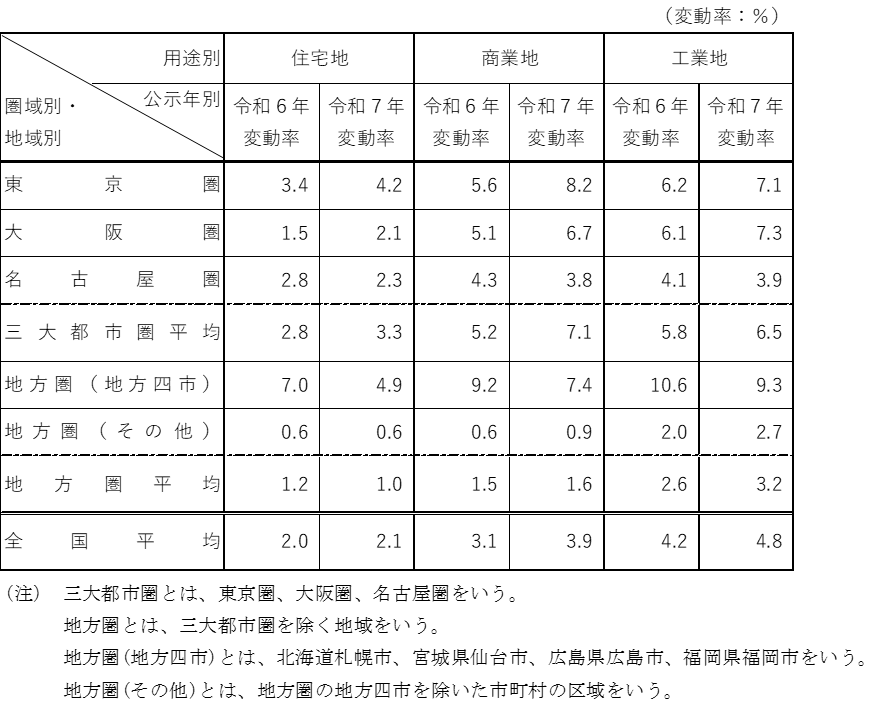

図表1のとおり、三大都市圏を中心に近年不動産価格が上昇しています。

こうした状況下における中小企業の不動産所有について検討事項を整理していきます。

図表1 令和7年公示価格の圏域別・用途別対前年平均変動率

出典:国土交通省のデータより筆者作成

https://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000043.html

(参考)公示価格:国土交通省土地鑑定委員会が毎年1月1日時点における標準地の正常な価格を公示するもの

1 中小企業における不動産の重要性

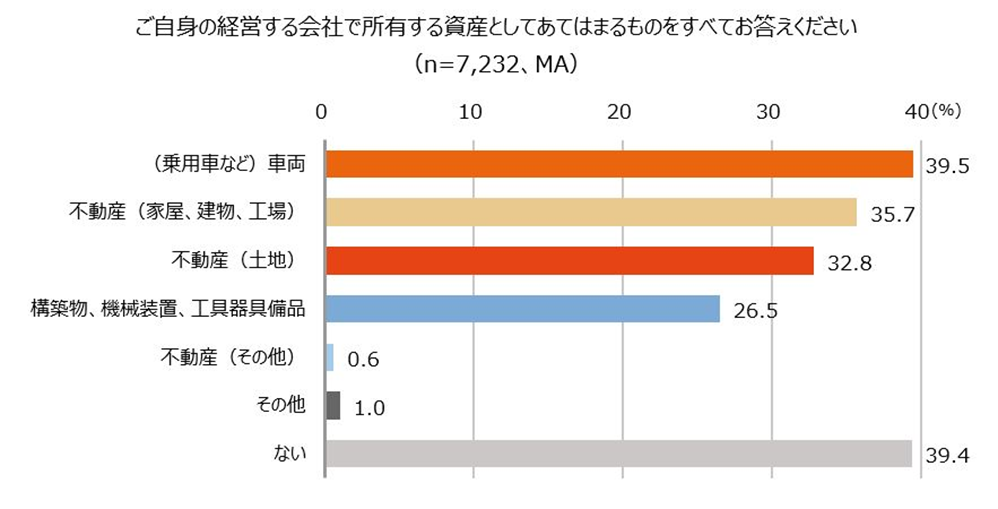

2022年7月のエヌエヌ生命が実施した中小企業(注1)経営者7,232名を対象とした調査によれば、会社が所有する資産は、「車両」(39.5%)がもっとも多く、次いで「不動産(家屋、建物、工場)」(35.7%)、「不動産(土地)」(32.8%)となっています(図表2参照)。

中小企業では、経営者個人または一族が保有する不動産を事業に供しているケースもあります。

その点も鑑みると、中小企業における不動産の保有比率は高く、重要な資産になっていると考えられます。

(注1)この調査における中小企業とは、従業員300人未満の規模の「会社経営者(社長、会長、取締役)」、または「従業員のいる自営業者」と定義しています。

図表2 中小企業の所有する資産

出典:エヌエヌ生命

https://www.nnlife.co.jp/pedia/research/20220715

2 中小企業における不動産所有のメリットとデメリット

中小企業が不動産を保有することで、事業基盤の強化や税務面の効果などのメリットがあります。

一方、管理コストや流動性の低さといったデメリットも伴います。

主なポイントは以下のとおりです。

≪メリット≫

経営・財務面

- 事業基盤の安定

自社ビルや工場を所有することで、賃料上昇や立ち退きのリスクがなくなり、安定した事業運営が可能になります。 - 資産価値の確保

不動産は一般的に価値が安定しているため、企業の安定性や信用力向上に寄与します。また資金調達時の担保として活用可能です。 - 資産形成

不動産の価値が上昇した場合、売却益を得られる可能性があります。また、売却しなくとも担保評価の上昇により、資金調達余力が増大する可能性があります。 - 収益の創出

遊休不動産を賃貸に出すことで、家賃収入という安定的な収益源を確保できます。

節税面

- 所得税の軽減

法人名義で不動産を保有することで、賃貸収入から減価償却費や固定資産税などの経費を差し引くことができ、所得税を節税できます。 - 相続税・贈与税の対策

不動産を法人で保有することは、相続税や贈与税の対策として有効な場合があります。

≪デメリット≫

運用・管理面

- 手間とコストの増加

本業とは別に、日常的な管理や修繕が発生します。災害時の対応などに手間とコストといった負担が発生します。 - 修繕コストの発生

建物の老朽化に伴う、大規模な修繕費用により、経営を圧迫する可能性があります。 - 賃貸経営のリスク

賃貸として活用する場合、空室や家賃滞納のリスクにより、安定収益が得られない可能性があります。

財務・資産価値面

- 流動性の低さ

不動産は現金化に時間を要するため、急な資金繰りが必要になった際に対応迅速な対応が困難です。 - 市場価格変動リスク

景気や市場動向によって不動産価値が下落する可能性があります。 - 維持コストの発生

未活用でも、固定資産税や都市計画税、保険料などの維持コストが継続的に発生します。

事業承継面

- 自社株評価への影響

不動産資産が自社株の評価額を押し上げ、事業承継時の相続税や贈与税の負担が増えることがあります(※)。

※純資産価格での評価等の場合はメリットとなる場合もあります - 後継者への負担

不動産の管理や税負担が、後継者にとって重荷になる可能性があります。

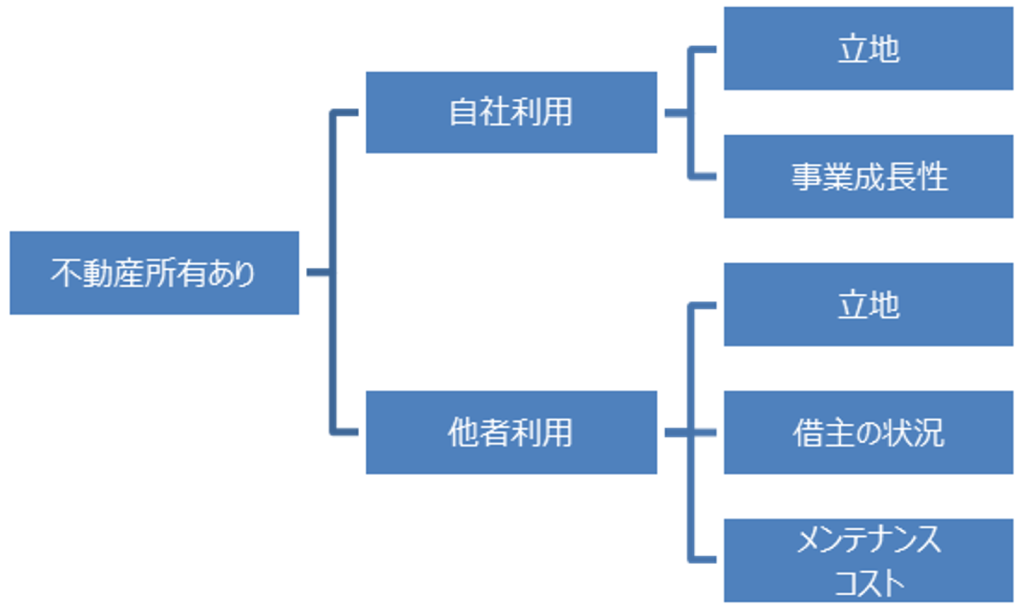

3 用途別にみる基本的検討事項

こうしたメリットとデメリットを具体的に検討するにあたり、本社・工場・店舗など『自社利用』の不動産、あるいは純投資やかつて自社利用していたが現在は賃貸アパートになっているような自ら利用しない『他者利用』の不動産、それぞれに分けて考える必要があります。

(1)自社利用の場合

利用価値を優先して判断すべきです。賃借料の変動等に影響を受けないことから事業の安定化に寄与し、資金調達時の担保としても活用できる継続所有が基本戦略となります。

もっとも不動産は動かせない資産であるため、「立地」と自社の将来の成長性が前提条件です。

(2)他者利用の場合

資産価値を優先して判断すべきです。

資産価値の主要な要件は、

- 立地

- 借主の状況(将来需要)

- メンテナンスコスト

であり、慎重な検討が不可欠です(図表3参照)。

図表3 保有不動産の主要検討事項

4 不動産価格上昇を踏まえた注意点:長期視点と個別性

不動産価格については、「期間」「地区」「用途」で大幅に変わります。

価格変動の大きい東京都を例にして解説して行きます。

(1)期間

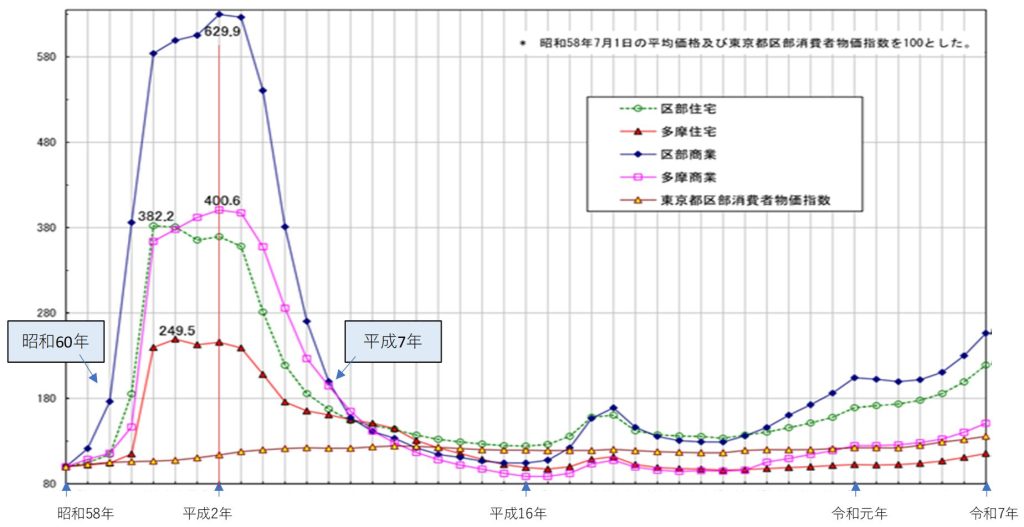

図表4は、昭和58年の公示価格と東京都区部消費者物価指数を100とした時の令和7年までの推移です。

昭和の終わりから平成の初め(昭和60年から平成7年)にかけて、価格変動の乱高下が際立ちます。

一方で、その期間以外に購入した区部の物件は消費者物価指数を考慮しても現在まで保有すれば価格が上昇しているがことが分かります(令和7年の区部商業地240.0、区部住宅地216.9、東京都区部消費者物価指数135.9、多摩住宅地125.4、多摩商業地105.3)。

つまり、現金より区部不動産の長期保有が有利だった局面が多かったといえます。

不動産業のように短期売買を頻繁に行わない中小企業であれば、長期視点の不動産保有の検討が不可欠です。

図表4 平均価格推移(指数)(用途別・地区別)

出典:東京都財務局 令和7年地価公示価格(東京都分)の概要(一部:筆者追記)

https://www.zaimu.metro.tokyo.lg.jp/kijunchi/chikakouji/r7kouji

(2)地区と用途

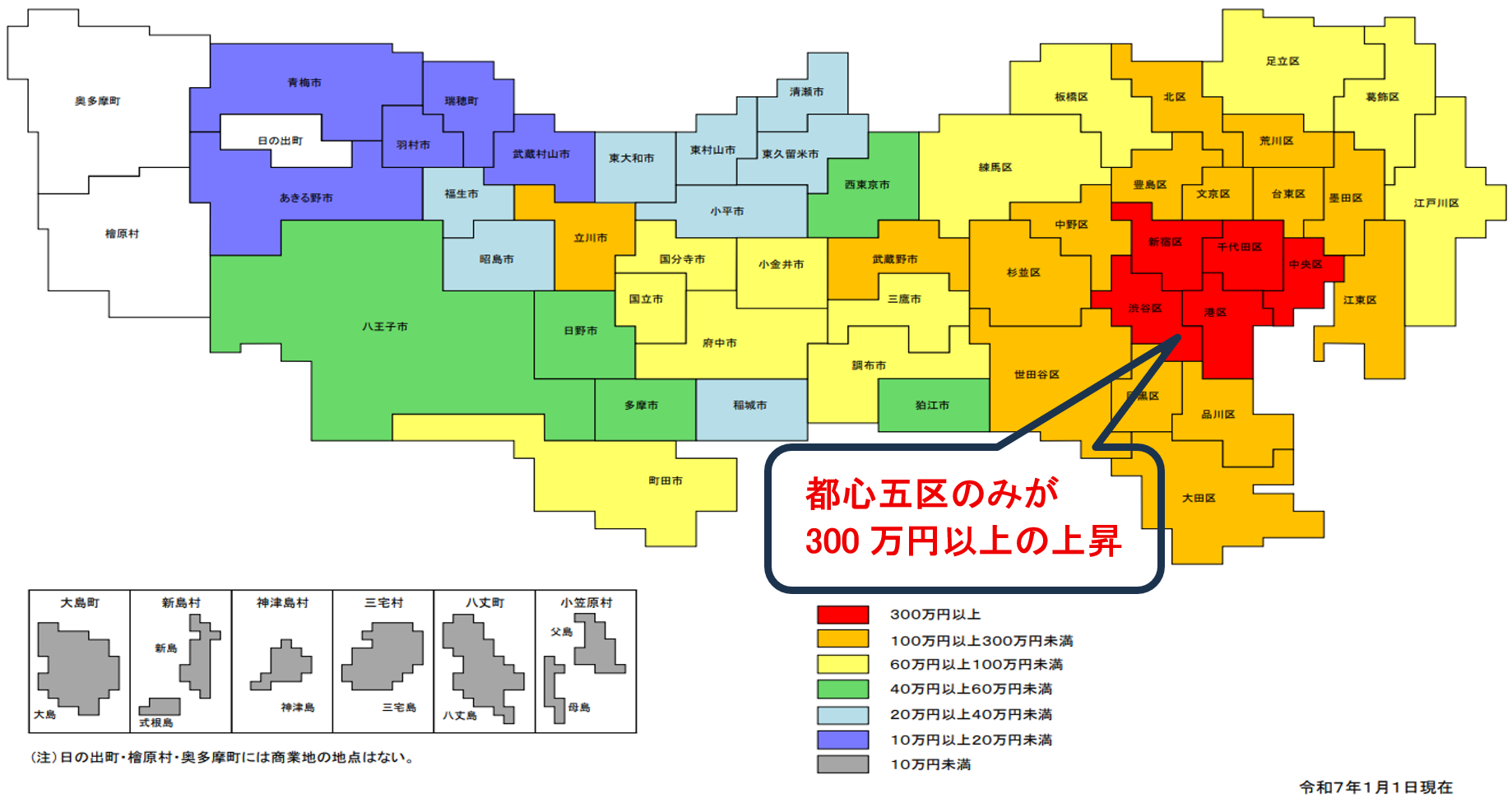

同じく図表4から、地区は[区部>多摩]ですが、用途は区部では[商業地>住宅地]、多摩では[住宅地>商業地]の傾向が見て取れます。

さらに、図表5のとおり、区部商業地の中でも都心5区(千代田区・中央区・港区・渋谷区・新宿区)の平均価格が他地区より大きく上昇しており、区部内でも地区の差が大きいことが分かります。

東京以外のエリアでも、同様の視点が必要です。

図表5 令和7年地価公示 商業地 平均価格マップ

出典:東京都財務局 令和7年地価公示価格(東京都分)の概要(一部:筆者追記)

https://www.zaimu.metro.tokyo.lg.jp/kijunchi/chikakouji/r7kouji

5 まとめ

不動産は、規模・道路付け・構造・テナント属性・再開発の有無などによる個別性が極めて強い資産であり、不動産価格に色濃く反映されます。また、株式のように日々価格が可視化されません。

だからこそ上場企業に比して株主からの圧力が低い中小企業は、短期的な効率性ではなく、事業への影響を長期視点で捉える姿勢が極めて重要だといえるでしょう。

中小企業診断士・宅地建物取引士 久保田 康嗣